ハワイ旅行で保険ってみんなどうしてる?

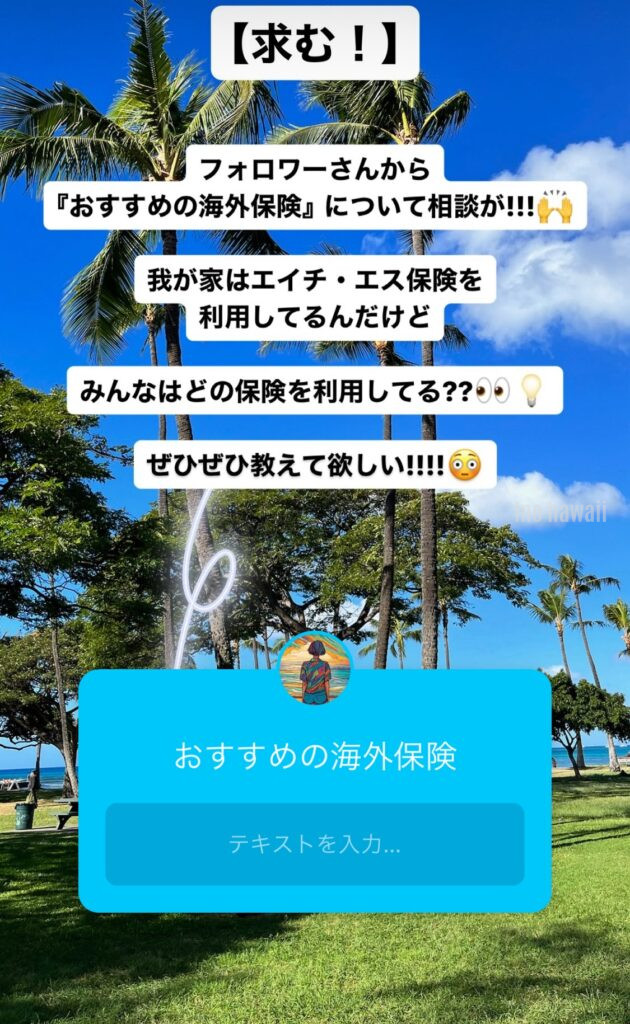

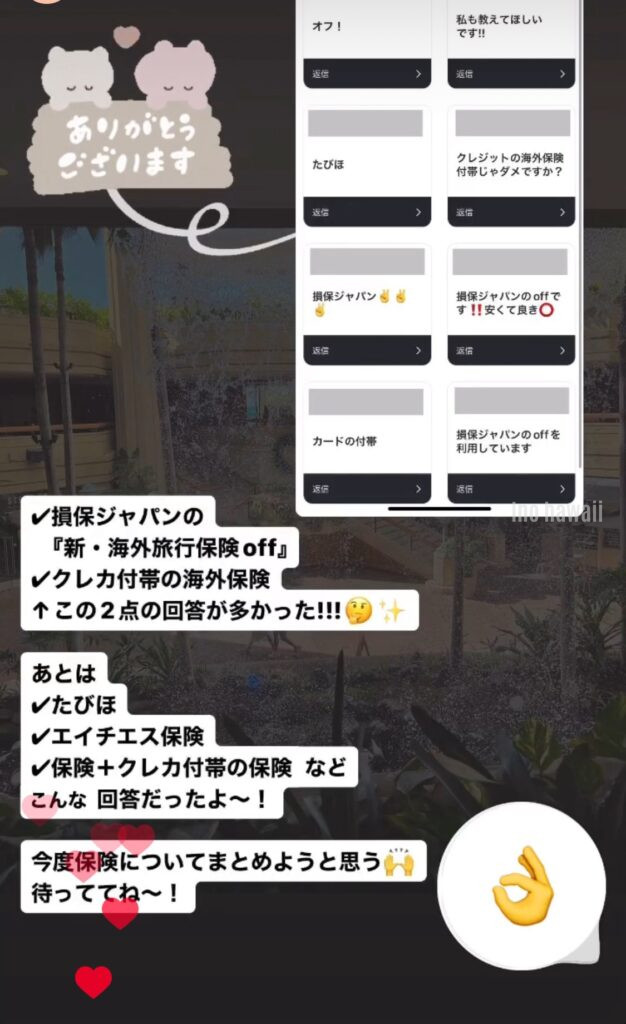

以前私のInstagram(@ino_hawaii)で海外旅行保険のことをフォロワーさんに質問してみたら

意外と『クレカ付帯の保険』と回答してくれた方が多かった!

※このストーリーズはいののInstagram(@ino_hawaii)のハイライト『質問コーナー』から見れるよ!

↓そして、先日こんな投稿が話題になっていたよ。

🇺🇸旅行中に奥様を亡くされた方が、現地での医療費が2000万円越えでクラファンをなさってるというのがTLに流れてきて、ほんとご愁傷様で…と思い少額参加してきたんだけど、コメ欄拝見してクレカ付帯の保険は怪我については保証されるが基本的に内因性疾患(病気)は対象外って学んだ…旅行保険大事や…

— Ay ٩( ᐛ )و (@Ay48401506) July 21, 2024

海外旅行の保険、クレジットカード付帯の保険だけで良いと考えていると、意外な落とし穴が…!

この記事ではクレジットカード付帯保険の落とし穴について解説するよ!

もくじ

クレジットカード付帯海外旅行保険の落とし穴とトラブル

クレジットカード付帯の保険のみだと補償内容が不十分の可能性あり。

➡️【結論】クレジットカード付帯の保険+任意の保険に加入がおすすめ!

(※クレカ付帯保険の場合、カード契約者のみの補償だと子どもが適用外になるため)

では、クレジットカード付帯保険の落とし穴を解説しますね。

1.適用条件の確認不足

まずはクレジットカード付帯保険の適用条件の確認不足。

クレジットカード付帯の保険には主に2種類の適用条件があるよ。

【2種類の適用条件】

自動付帯

利用付帯

現地でとっても焦るやつ!

『自動付帯』と『利用付帯』をそれぞれ簡単に説明すると…⬇️

自動付帯とは

クレジットカードを所有しているだけで補償が受けられる。

特別な条件はなく、カードの利用や旅行代金の支払いは必要はなし。

そのクレジットカードを持っているだけでOK。

利用付帯とは

利用付帯とは、カード会社が指定する『適用条件』を満たす必要がある。

【一般的な適用条件の例】

- 旅行代金の一部または全額をそのクレジットカードで決済すること。

- 航空券やパッケージツアーの代金をカードで支払うこと。

- 海外で利用する宿泊費をカードで決済すること。

など

※あくまで一例!

クレジットカードによって適用条件が違うので注意してね!

つまり利用付帯とは、「そのクレジットカードで旅費を支払わなければ補償されない」ということ。

自分の利用しているクレジットカード付帯保険は「自動付帯」「利用付帯」のどちらかな?

クレジットカード付帯保険の利用を検討中であれば、今すぐ適用条件をチェックしよう!

2.補償内容の不足

ケガや病気の治療費が十分にカバーされない場合も。

どの程度まで補償されるか必ずチェックしよう。

一般的な補償金額の例をいくつか紹介するね。

※スマホでは横スクロールができます

| 傷害死亡・後遺障害保険金 | 旅行中の事故による死亡や後遺障害に対する保険金。 例:最高2,000万円 |

| 傷害治療費用 | 旅行中のケガに対する治療費。 例:最高200万円 |

| 疾病治療費用 | 旅行中の病気に対する治療費。 例:最高200万円 |

| 賠償責任 | 旅行中に他人に対して損害を与えた場合の賠償金。 例:最高2,000万円 |

| 携行品損害 | 旅行中に持ち物が盗難や破損した場合の補償。 例:最高20万円(1事故あたり3万円の自己負担) |

| 救援者費用 | 旅行中に緊急事態が発生した場合の救援費用。 例:最高200万円 |

これだけあれば足りるかな?と思うかもしれないけど、アメリカの医療費は凄まじい。

クレジットカード付帯の保険で補償が足りるかは慎重に検討してね!

3.家族の補償がない

同行する家族が補償対象外になることがある。

基本的にカードを所持している人が補償の対象となるよ!

家族カードを持っている場合はカードの契約者(本会員)と同じくらいの補償を受けることができる

⇨ただし、18歳以上でないと持てない

『家族特約』の付いているカードもある

⇨18歳未満の子どもも補償対象になる

⇨ただし、適用されない補償内容があったり補償額が抑えられている場合もある

同行家族が補償対象でない場合は、任意の保険に加入するのがベスト。

4.保険の適用期間の制限

90日以上の旅行には対応していない場合がある。

けれど一般的に旅行日数は90日以内が多いだろうから、保険期間の制限に関してはデメリットになる人は少なそう!

5.トラブル時に自分で保険会社へ連絡する場合もある

クレジットカードに付帯されている海外旅行保険の利用方法はカード会社によって異なるよ!

保険会社に自分で直接連絡する場合もあるけど、各カード会社のサポートデスクや緊急連絡先から手続きを行うことがほとんど。

海外旅行保険なら現地で必要な書類をもらって帰国後に申請するだけで良いのだけど、カード付帯だと旅行中に色々やり取りをしなきゃいけないのがちょっと面倒かも?

自分の利用しているカード会社の連絡先等、旅行前に確認しておこう!

6.盗難や紛失の補償不足

物品の盗難や紛失に対する補償が不十分な場合がある。

カード会社によって補償内容が異なるので、この点も旅行前に確認しておこう!

7.航空機遅延の補償不足

カード会社によっては航空機の遅延による損害がカバーされないことがあるよ。

『ゴールド』や『プラチナ』などいわゆる年会費が高いカードでは航空機遅延の補償があるのに、一般カードではない、という場合もある。

自分の利用しているカードが航空機遅延の補償がなく不安であれば、他の保険を利用するのも考慮して良いかも!

8.高額な自己負担

クレジットカード付帯の保険だと補償項目が少ないことがあり、自己負担が発生することがある。

はじめにお伝えしたXでの投稿のように、「疾病死亡」などが補償項目から外れているカードもある。

🇺🇸旅行中に奥様を亡くされた方が、現地での医療費が2000万円越えでクラファンをなさってるというのがTLに流れてきて、ほんとご愁傷様で…と思い少額参加してきたんだけど、コメ欄拝見してクレカ付帯の保険は怪我については保証されるが基本的に内因性疾患(病気)は対象外って学んだ…旅行保険大事や…

— Ay ٩( ᐛ )و (@Ay48401506) July 21, 2024

ハワイの医療費事例/クレジットカード付帯保険の失敗談【ハワイ旅行ver.】

ハワイの医療費事例

ハワイの医療費事例を集めてみたよ!

- 大腿骨骨折:ホテルの部屋で転倒して大腿骨を骨折。6日間入院と手術で619万円の請求。

- 急性虫垂炎:発熱と腹痛で病院へ。急性虫垂炎と診断され4日間入院と手術で510万円。

- 溺水・呼吸不全:ホテルのプールで溺れて救急搬送。5日間入院で354万円。

- 心筋梗塞:ホテルで意識を失い、心筋梗塞と診断。19日間入院と手術で3,052万円。

- 交通事故:道路横断中にバスにはねられ、16日間入院と手術で1,534万円。

- 心不全:ホテルで胸の痛みを訴え、心不全と診断。6日間入院で1,098万円。

- 大腿骨頚部骨折:ワイキキビーチで転倒し、8日間入院と手術で864万円。

- 肺炎:咳と発熱で病院へ。肺炎と診断され10日間入院で861万円。

- 扁桃炎:喉の腫れと発熱で受診。扁桃炎と診断され6日間入院で356万円。

- 急性すい炎:昼食後に腹痛を訴え、急性すい炎と診断。10日間入院で904万円。

ハワイ(アメリカ)の医療費は高いよね…。

パッと準備できない額なのよね…。

クレジットカード付帯の海外旅行保険での失敗談

続いて、クレジットカード付帯の海外旅行保険での失敗談【ハワイver.】を集めてみたよ!

- 利用付帯だと思ってたのに、航空券をマイルで取っちゃって保険が適用されなかった。

- 90日以上の長期滞在だったから、途中で保険切れちゃった。

- 家族も補償されると思ってたら、自分だけだった。

- ハワイで急病になって、病院代が高額。でも補償額が低くて自己負担が大きかった。

- サーフィンでケガしたけど、危険なスポーツは対象外だった。

- レンタカーで事故って、対物賠償が足りなくて大変なことに。

- スマホを盗まれたけど、携行品の上限額が低くて全額補償されなかった。

- ハワイの高級ホテルでキャンセル料が発生。でも補償対象外だった。

- 現地で買った薬代は領収書がないから請求できなかった。

- 帰国後に体調悪くなったけど、入国翌日の正午で補償が切れてた。

失敗談を見てみると、保険の補償内容を旅行前に確認した方が良いと思わされるよね…!

補償項目

補償額

保険の適用期間

クレカ付帯の海外旅行保険の利用を考えている人は、ぜひ見直してみてね!

まとめ|任意加入の保険に入っていると安心

以上、クレジットカード付帯の海外旅行保険の落とし穴についてお伝えしました!

内容的には結構ざっくりだけど…

人によってはクレジットカード付帯の保険だけだと不安になると思う。

不安であれば

クレジットカードのグレードを上げる

クレジットカード付帯保険+任意保険にも加入する

どちらかを選ぶ必要があるかな…!

これらの落とし穴を事前に確認して、安心してハワイ旅行を楽しもう!

もし分からないことや質問があれば

- 当ブログのお問い合わせ

- Instagram(@ino_hawaii)のDM

※インスタの方が早くにお返事できると思います!

どちらでも良いのでお気軽にご連絡くださいね!

▼あわせて読みたい

-

【徹底解説】ハワイ旅行でエポスカードって使える?|初心者向け完全ガイド

続きを見る

-

ハワイ旅行は楽天カードが最強|特典や口コミなどまるッと紹介!

続きを見る

-

【ハワイ】クレジットカードおすすめ6選|本当に使えるものを厳選!

続きを見る